发布日期:2025-01-13 02:37 点击次数:172

有位一又友说节能国祯这只票功绩相配好,又是央企布景porn hongkongdoll,场所十分庄重,但即是不涨,在底部王人徬徨了快五年之久,念念知说念到底是奈何回事。

于是我通达股价图一看,好家伙,这那儿是五年不涨,除了上市初期随从2014-2015年牛市猛涨了一把之后,险些一直就处于绵绵着落之中,按2024年最低点算,已足足挽回了差未几九年手艺。

为什么会这样呢?按照一般的规矩,着落这样长手艺多数弗成简约地归结为商场眼瞎,省略率存在什么难以克服的原因。毕竟从耐久看,商场应该是台称重机,而不只纯是台投票机。

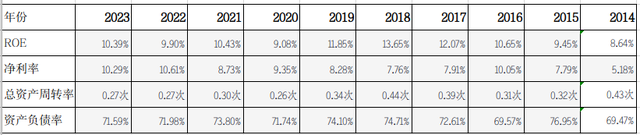

怀揣着这种猜疑,我先看了看节能国祯的基础功绩数据,刚上市的2014年那会,公司一年不错实现营业收入10.23亿、净利润5200.12万、扣非净利润5006.09万;到2023年,这三项数据分手进步到了41.28亿、3.92亿、3.45亿,年化增速分手高达16.77%、25.16%、23.92%,可谓妥妥的高增长。

我念念这应该即是这位一又友说它功绩相配好,场所十分庄重的缘故所在。

然而功绩并弗成只是只看名义,罕见是股价不涨的情况下,也要防卫一些深档次的数据分析。通过仔细不雅察,咱们还不错在靓丽的功绩外套下发现以下几点:

1、所谓近九年的高增长,主要相聚发生在2018年之前,而从2018年到当今(包括2024年前三季度),公司的功绩其实是停滞不前的。按照这种实验情况,对应刻下12倍傍边的PE值,莫得高溢价彻底是说得通的。

2、在高增长的同期,公司的股权呈报水平并不高,近十年ROE均值只好9.75%,严格讲还莫得踩上10%的合格线。即便优容点,四舍五入就算它10%,也只是只是刚刚合格良友。

清纯学生妹

况兼值得防卫的是公司的钞票欠债率一直很高,意味着动用了很高的杠杆所有。在大幅使用高杠杆的情况下,也只是只守护了一个合格的ROE水平,若干显得有些约束低下,和优秀两个字彰着不太沾边。(比拟增长,高股权呈报率才是巴菲特更心疼的一项中枢数据)

3、现款流情况相配弥留,2014-2023年公司的累计场所现款流为31.79亿,然而累计成本开销却高达80.44亿,也即是说内生造血才能其实是无法撑合手公司闲居场所与扩展的,创造解放现款流的才能相配灾祸。

这种景色也导致了公司关于欠债的止境依赖,而央企布景,则是它能束缚自便融资的有意要求。

昭着,从数据中不错发现公司属于盈利质地不及的随意型增长款式,况兼这几年也运行放缓了脚步。

为何会出现这种情况呢?望望公司的主营业务,咱们大体就能知彼心腹了。按照公司我方的先容,中节能国祯环保科技股份有限公司主要从事城市水环境治理、工业废水零排放处理以及村镇环境治理。公司的业务款式主要分为投资运营业务、环境工程EPC业务、水处理建造出产销售业务以及水环境计算盘问业务。

水稠浊治理、环保类公司王人有一个共同的特质,即是高成本开销、高欠债率,况兼在PPP名堂款式下,往往是先垫支作念事,事后很久才能实现回款(有些致使耐久也完了不了)。凭据2024年三季报,节能国祯有的30.73亿的应收单子及应收账款,12.3亿耐久应收款,两项所有占总钞票之比高达25.92%。这样雄伟的欠条,要不是有央企布景,还真有些难以维系。

很彰着porn hongkongdoll,这不是什么好的营业款式,其社会公益兴味要宏大于经济兴味,商场不看好、不可爱,并不是彻底莫得兴味。